Come ben sappiamo, attraverso la compilazione e l’inoltro del modello F24 i contribuenti hanno la possibilità di versare quanto dovuto a titolo di imposte e contributi. Per ognuna di queste voci, infatti, è stato creato un codice univoco a quattro cifre in grado di identificare il tipo di imposta o tributo cui si sta procedendo per il pagamento. Nel caso del codice 3961, per esempio, il riferimento è al pagamento della TASI, ovvero il tributo per i servizi indivisibili. Nelle prossime righe cercheremo quindi di fare chiarezza circa le modalità di inserimento del codice 3961, sulla natura di questa imposta e su chi è soggetto a pagamento di TASI.

TASI: che cos’è e chi la paga?

Prima di approfondire le modalità di utilizzo del codice 3961, dal momento che è strettamente collegato al versamento della TASI, vale la pena approfondire la natura di questa imposta. La TASI, infatti, rientra tra le tasse sugli immobili. È stata introdotta nel 2014 ed è rimasta in vigore fino 2019, dopodiché, a partire dal 2020, è stata abolita e accorpata all’IMU. Questo cambiamento ha portato da una parte l’aumento dell’ammontare dell’IMU, in quanto ora comprensiva anche di altre imposte. Dall’altra, però, non ha modificato la platea dei soggetti sottoposti a pagamento della TASI, che sono rimasti

Lo scopo di questa imposta è, in ogni caso, quello di finanziare i cosiddetti servizi indivisibili comunali. Per servizi indivisibili comunali si intendono tutti quei servizi erogati dal Comune che sono utilizzati dalla comunità e dai cittadini. Di conseguenza, non c’è una unica o univoca utenza cui fare riferimento, dal momento che ne beneficia l’intera comunità. Al contrario, servizi quali il trasporto scolastico o l’asilo nido sono considerati individuali, considerato che sono specifici e su richiesta del cittadino che ne usufruisce. Rientrano quindi nella classificazione di servizi indivisibili comunali, ovvero:

- l’illuminazione pubblica

- la manutenzione delle strade e del verde pubblico

- il servizio della protezione civile

- la pubblica sicurezza e la vigilanza urbana

- i servizi legati alla prevenzione del randagismo

- le biblioteche

- i servizi socio-assistenziali

- la manutenzione del patrimonio comunale

- il servizio dello sportello catasto e quello dell’ufficio anagrafe

Chi è sottoposto al pagamento della TASI?

Come detto, la TASI è stata recentemente abolita per essere poi accorpata all’IMU. Ciononostante, la platea dei soggetti sottoposti al pagamento di questa imposta non ha subito alcuna modifica. Ciò significa che coloro i quali dovevano pagare la TASI, sono ancora obbligati nonostante l’accorpamento.

Facciamo quindi riferimento ai proprietari di immobili che non sono la prima casa. L’abitazione adibita a prima casa, infatti, è esonerata dal pagamento della TASI. Fanno eccezione gli immobili di lusso concessi in locazione, invece, sia il proprietario che l’affittuario concorrono al pagamento di questa tassa.

Sono esonerati dal pagamento della TASI anche i cittadini con una maggiore anzianità proprietari di immobili che però, a causa della stessa, risiedono in una struttura di lunga degenza.

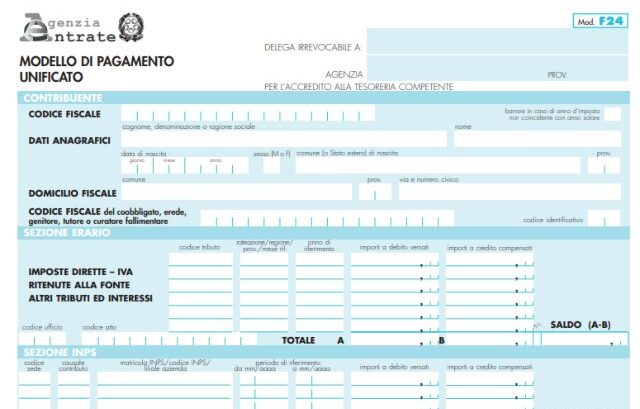

Codice 3961: come si usa?

Ora che abbiamo fatto chiarezza circa la natura dell’imposta conne al codice 3961, possiamo procedere illustrando come utilizzarlo. Come anticipato, si tratta di un codice tributo che deve essere inserito nel modello F24. Tramite questo strumento il contribuente può infatti provvedere al pagamento di imposte e tributi.

Nonostante la TASI sia stata abolita e poi accorpata all’IMU, comunque deve essere utilizzato il modello F24 (oppure il bollettino postale). L’importo dell’IMU comprensivo della TASI è calcolato in base all’aliquota applicata dal Comune. Il pagamento poteva avvenire in una unica soluzione oppure diviso in due rate, con scadenza ogni anno al 16 giugno la prima e al 16 dicembre la seconda.

Il codice 3961 deve essere inserito, nel modello F24, nella sezione relativa a “IMU ed altri tributi locali”. Nella prima colonna deve essere inserito il codice dell’ente o il codice del Comune. Bisogna quindi inserire la sigla del Comune in cui si trova l’immobile, che si può rinvenire nella Tabella dei Codici Catastali dei Comuni. Nelle successive tre colonne potete barrare:

- ravv.: se si tratta di ravvedimento;

- immob. variati: se sono occorse variazioni tali da rendere necessaria la dichiarazione di variazione;

- acc.: se si sta versando l’acconto;

- saldo: se si sta versando il saldo. In caso di pagamento in una unica soluzione devono essere barrate entrambe le caselle (sia acc. che saldo).

Le tre colonne successive devono essere compilate con:

- numero immobili (massimo di 3 cifre);

- codice tributo: qui dovete inserire il codice 3961;

- rateazione/mese rif.: questa casella non deve essere compilata;

- anno di riferimento: anno di imposta del pagamento;

- importo a debito versati: inserire l’importo;

importo a credito compensati: questa casella non deve essere compilata.